我国卤味历史悠久,主要经历了四个发展阶段。卤味品类发展至今,已经孕育出了一批头部品牌,其产品种类、线下门店模式趋向多元化我国卤味历史悠久,主要经历了四个发展阶段。卤味品类发展至今,已经孕育出了一批头部品牌,其产品种类、线下门店模式趋向多元化

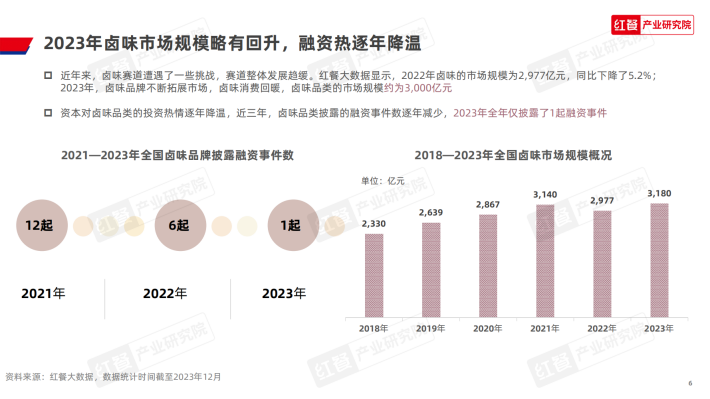

近年来,卤味赛道遭遇了一些挑战,赛道整体发展趋缓。红餐大数据显示,2022年卤味的市场规模为2,977亿元,同比下降了5.2%;

2023年,卤味品牌不断拓展市场,卤味消费回暖,卤味品类的市场规模约为3,000亿元

资本对卤味品类的投资热情逐年降温,近三年,卤味品类披露的融资事件数逐年减少,2023年全年仅披露了1起融资事件

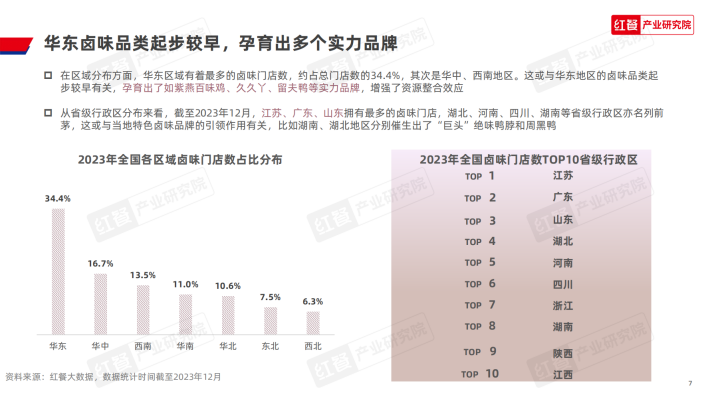

在区域分布方面,华东区域有着最多的卤味门店数,约占总门店数的34.4%,其次是华中、西南地区。这或与华东地区的卤味品类起

步较早有关,孕育出了如紫燕百味鸡、久久丫、留夫鸭等实力品牌,增强了资源整合效应

从省级行政区分布来看,截至2023年12月,江苏、广东、山东拥有最多的卤味门店,湖北、河南、四川、湖南等省级行政区亦名列前茅,这或与当地特色卤味品牌的引领作用有关,比如湖南、湖北地区分别催生出了“巨头”绝味鸭脖和周黑鸭

来源:红餐

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。