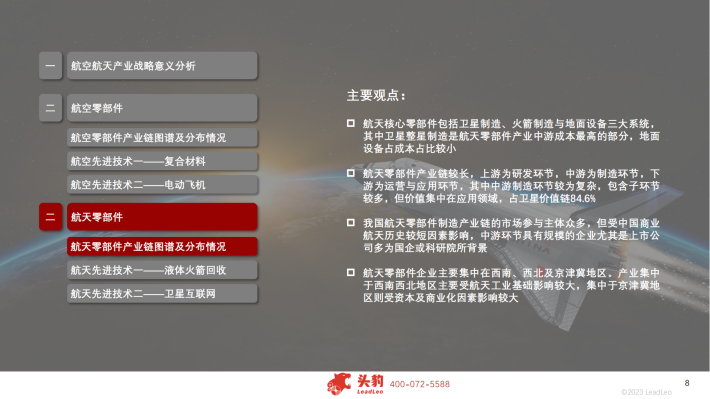

航空零部件产业链上游为原材料供应商、辅助材料供应商,下游为航空零部件应用领域。中游航空零部件制造环节,机体与发动机为飞机成本占比最高的两个组件系统。飞机主机厂的内部配套企业是目前国内航空零部件制造业的主要参与者,科研院所与具备生产资质的民营企业形成补充。航空装备制造业具有明显的整机拉动特点,国内航空零部件制造业的整体布局与整机制造布局类似,主要布局在华南、华中、华东和西南地区。航空零部件行业主要关注复合材料及电动飞机两个方向。

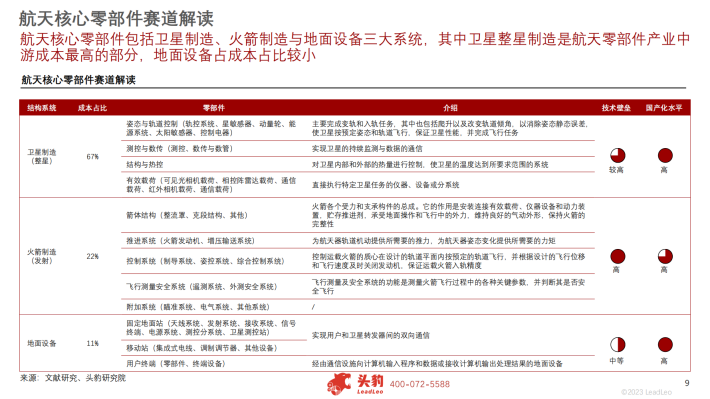

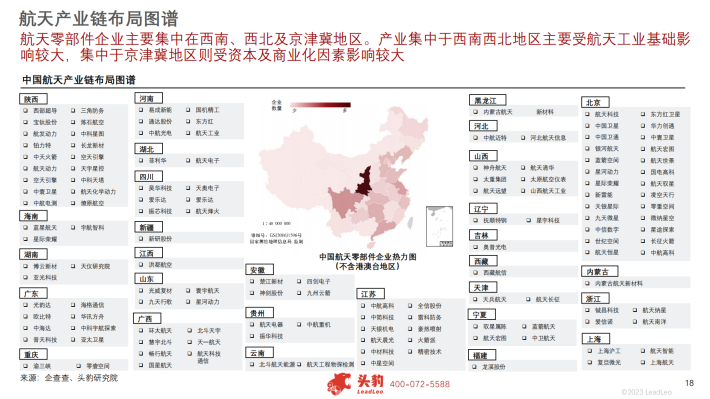

航天零部件产业链较长,上游为研发环节,中游为制造环节,下游为运营与应用环节,其中中游制造环节较为复杂,包含子环节较多,但价值集中在应用领域,占卫星价值链84.6%。我国航空零部件制造产业链的市场参与主体众多,但受中国商业航天历史较短因素影响,中游环节具有规模的企业尤其是上市公司多为国企或科研院所背景。航天零部件企业主要集中在西南、西北及京津冀地区。产业集中于西南西北地区主要受航天工业基础影响较大,集中于京津冀地区则受资本及商业化因素影响较大。

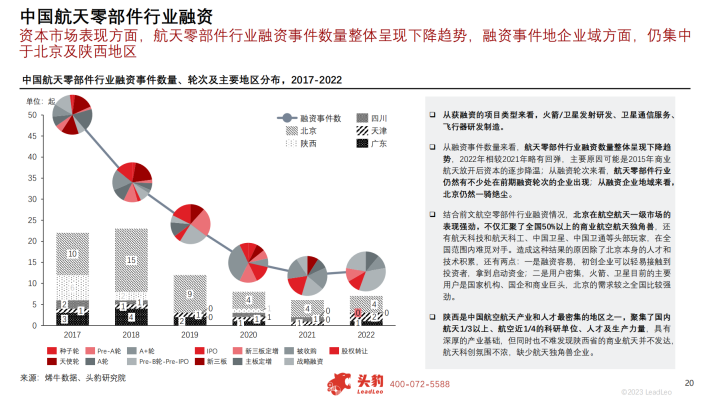

航天零部件行业主要关注液体火箭回收与卫星联网两个方向。

来源:头豹研究院

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。