2022年,受新冠疫情出现一定反复与回弹的影响,扣除价格因素的人均可支配收入比2021年实际增长2.9%,人均可支配收入保持增长的态势仍为有效提升居民购买力奠定基础。人均消费支出规模与2021年水平基本持平,扣除价格因素后同比呈轻微下降态势。具体到细分类别,居住类目支出占比达24.0%,且其规模比2021年同比增长4.3%,是除其他用品及服务外增幅最高的类别。由此可见,消费者愿意在改善居住环境上进行更多投入。

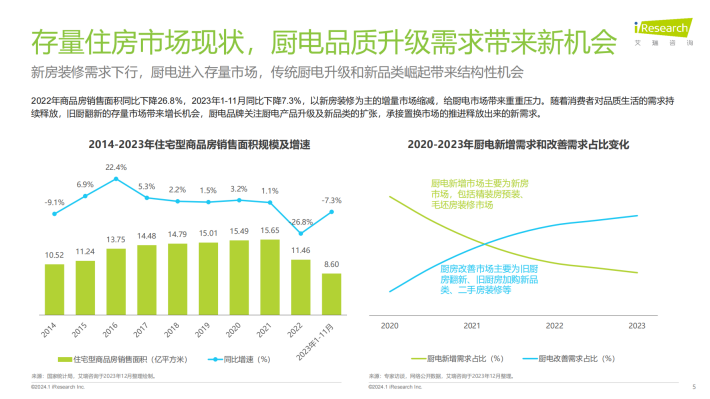

2022年商品房销售面积同比下降26.8%,2023年1-11月同比下降7.3%,以新房装修为主的增量市场缩减,给厨电市场带来重重压力。随着消费者对品质生活的需求持续释放,旧厨翻新的存量市场带来增长机会,厨电品牌关注厨电产品升级及新品类的扩张,承接置换市场的推进释放出来的新需求。

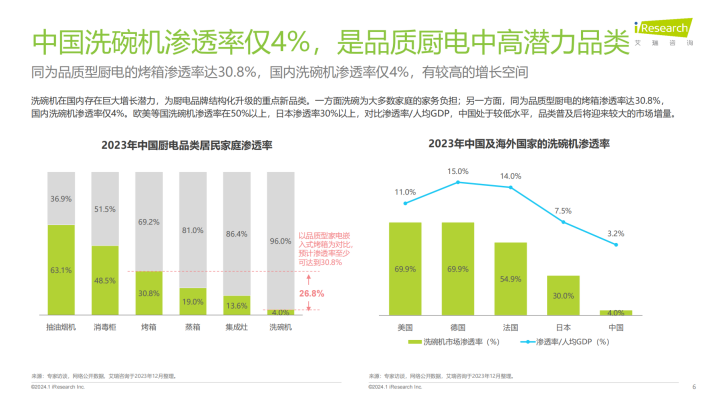

洗碗机在国内存在巨大增长潜力,为厨电品牌结构化升级的重点新品类。一方面洗碗为大多数家庭的家务负担;另一方面,同为品质型厨电的烤箱渗透率达30.8%,国内洗碗机渗透率仅4%。欧美等国洗碗机渗透率在50%以上,日本渗透率30%以上,对比渗透率/人均GDP,中国处于较低水平,品类普及后将迎来较大的市场增量。

来源:艾瑞咨询

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。