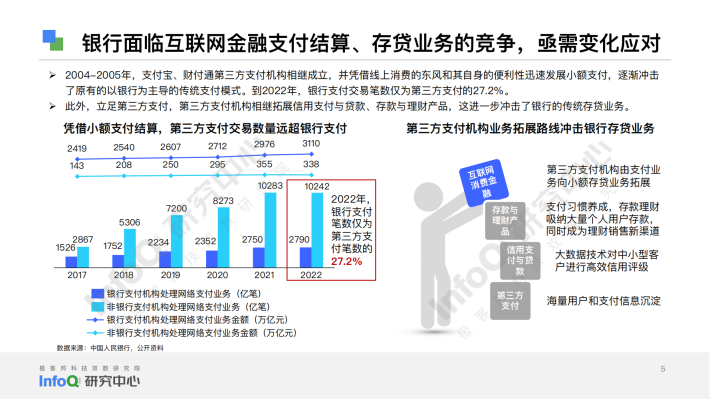

2004-2005年,支付宝、财付通第三方支付机构相继成立,并凭借线上消费的东风和其自身的便利性迅速发展小额支付,逐渐冲击了原有的以银行为主导的传统支付模式。到2022年,银行支付交易笔数仅为第三方支付的27.2%。

此外,立足第三方支付,第三方支付机构相继拓展信用支付与贷款、存款与理财产品,这进一步冲击了银行的传统存贷业务。

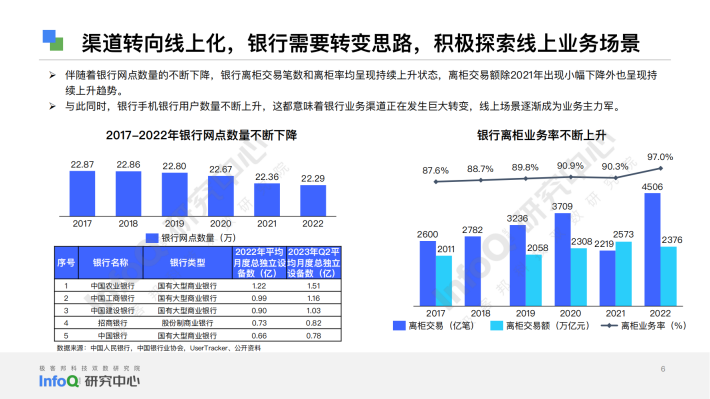

伴随着银行网点数量的不断下降,银行离柜交易笔数和离柜率均呈现持续上升状态,离柜交易额除2021年出现小幅下降外也呈现持续上升趋势。与此同时,银行手机银行用户数量不断上升,这都意味着银行业务渠道正在发生巨大转变,线上场景逐渐成为业务主力军。

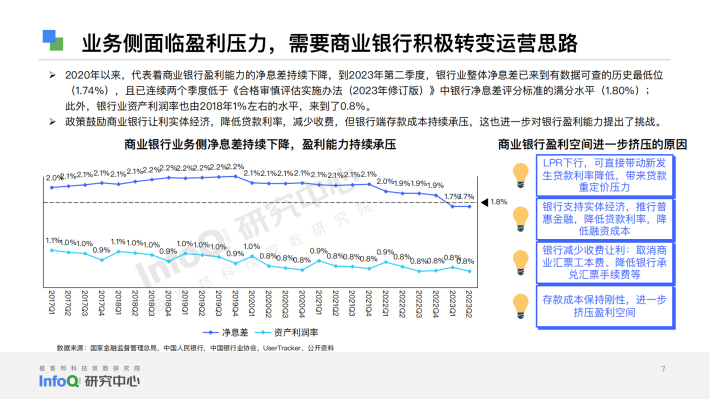

2020年以来,代表着商业银行盈利能力的净息差持续下降,到2023年第二季度,银行业整体净息差已来到有数据可查的历史最低位(1.74%),且已连续两个季度低于《合格审慎评估实施办法(2023年修订版)》中银行净息差评分标准的满分水平(1.80%);此外,银行业资产利润率也由2018年1%左右的水平,来到了0.8%。

政策鼓励商业银行让利实体经济,降低贷款利率,减少收费,但银行端存款成本持续承压,这也进一步对银行盈利能力提出了挑战。

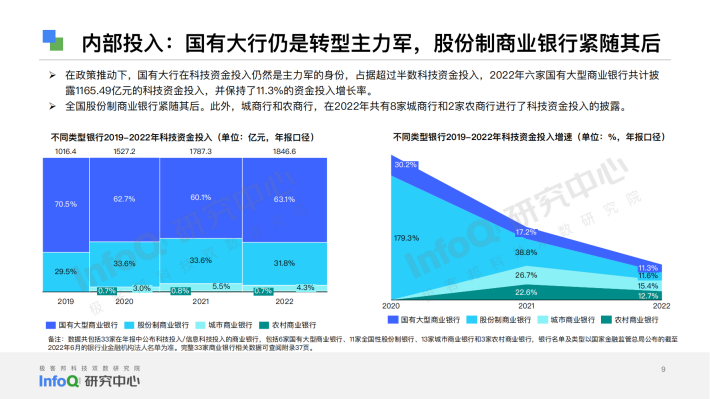

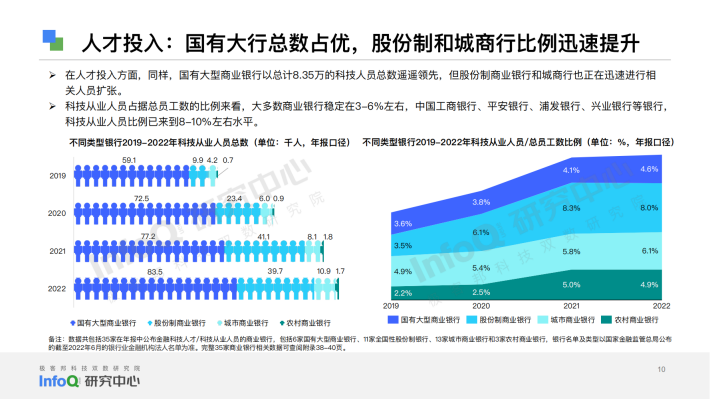

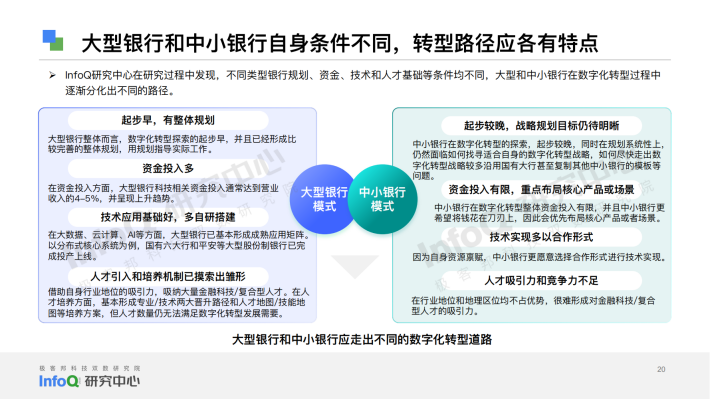

在政策推动下,国有大行在科技资金投入仍然是主力军的身份,占据超过半数科技资金投入,2022年六家国有大型商业银行共计披露1165.49亿元的科技资金投入,并保持了11.3%的资金投入增长率。全国股份制商业银行紧随其后。此外,城商行和农商行,在2022年共有8家城商行和2家农商行进行了科技资金投入的披露。

来源:InfoQ

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。