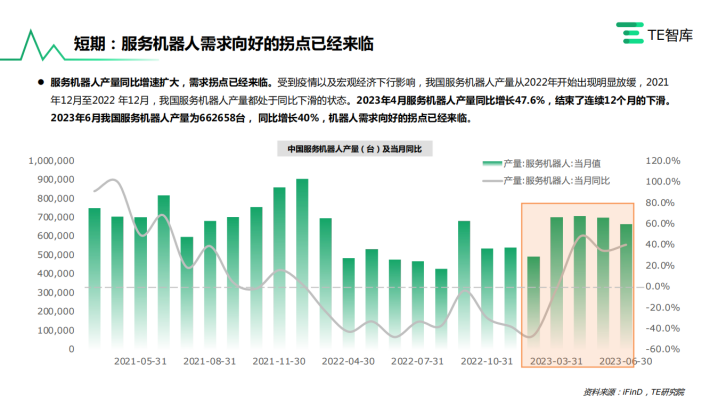

服务机器人产量回归正轨:服务机器人产量在2022年受到疫情以及宏观经济下行的影响开始放缓,进入2023年后服务机器人产量同比增长47.6%,结束了连续12个月的同比下滑。

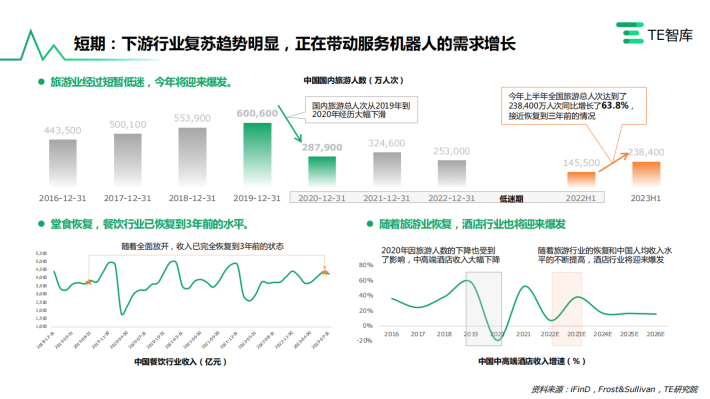

下游复苏引领公共服务机器人需求增长:2023年各服务场景的放开给服务机器人创造了一个良好的环境。旅游业2023年上半年全国旅游总人次达到了23亿人次同比增长了63.8%,接近恢复到三年前的情况。餐饮业随着堂食的恢复,收入也恢复到3年前的水平。

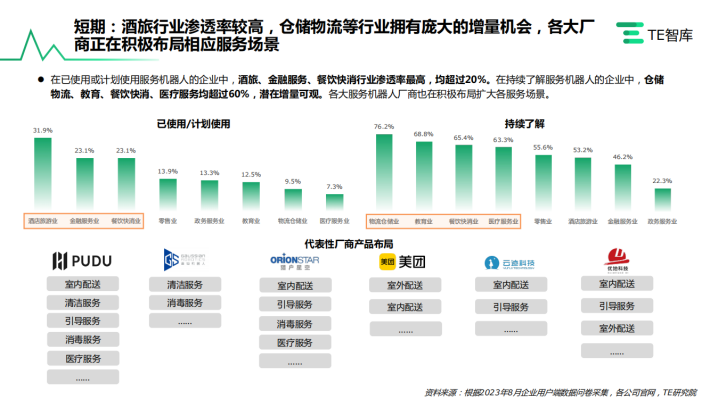

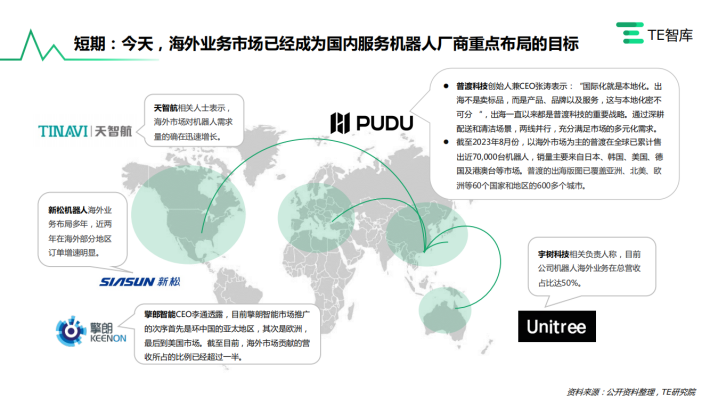

针对服务行业各场景痛点给出解决方案:各大服务机器人厂商积极布局各个行业(例如:餐饮、酒旅、金融服务、医疗、仓储物流等等),其中酒店旅游行业渗透率最高,仓储物流行业潜力最大。由于海外的广阔市场,各大服务机器人厂商也积极地布局海外市场。

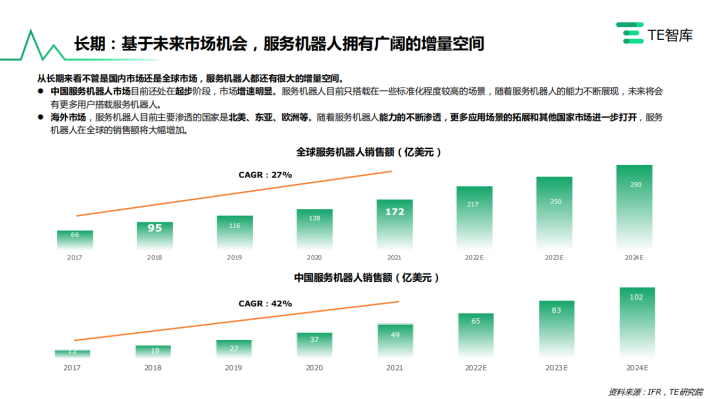

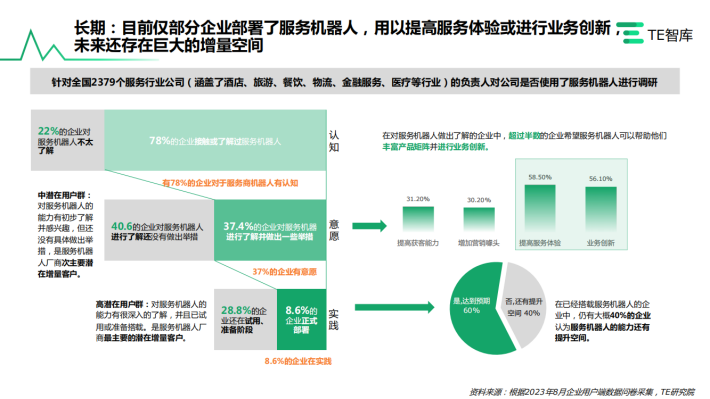

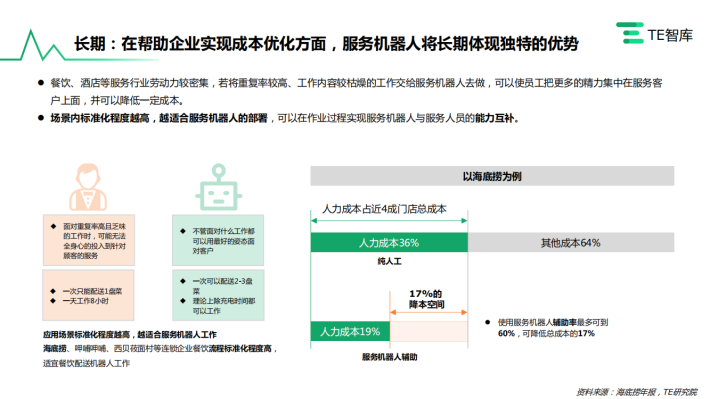

需求侧:全球和中国服务机器人的销售额年复合增长率从2017年到2021年分别为27%和42%,增速明显。从需求侧的动因来看,提高服务、业务创新是主要动机,服务机器人与服务人员能力的互补可以有效帮助企业优化成本。

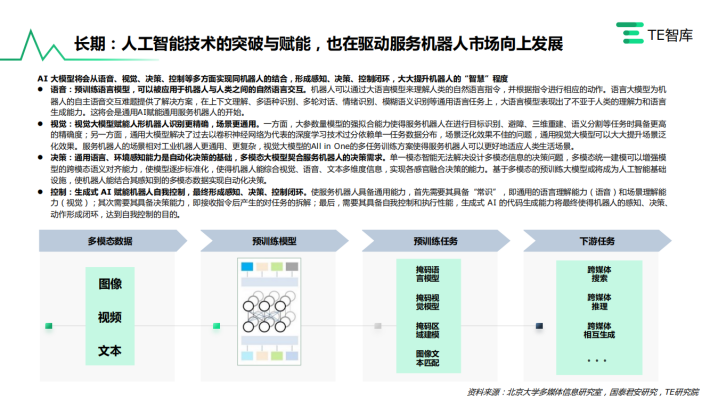

供给侧:服务机器人行业技术的不断迭代,国内厂商自主研发能力的不断提升。现阶段国内厂商已经实现了视觉传感器、SLAM系统、底盘技术、操作系统等核心技术领域的国产替代或领先。2023年人工智能技术的突破也将给服务机器人从语音、视觉、决策、控制四个方面带来赋能。

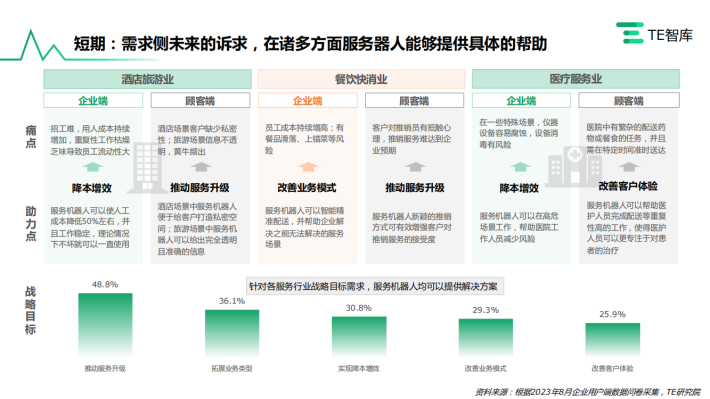

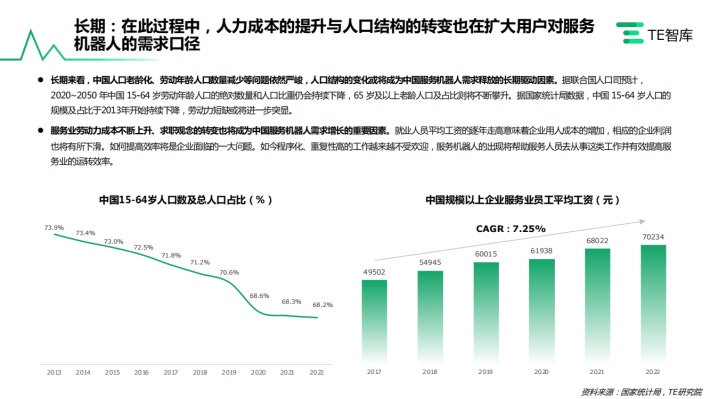

外部环境:①政策端从国家的《十四五机器人产业发展规划》到地方各省市的积极响应促进中国服务机器人行业加速发展。②人力成本不断提升、人口结构逐渐转向老龄化加速对服务机器人的需求。③应对潜在不确定性问题的出现也加速催生了服务机器人的应用场景更多元化。

来源:TE智库

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。